La lettre d’informations de janvier est accessible en cliquant ici.

Vous y trouverez toutes les informations relatives aux nouveautés applicables au 1er janvier 2024 ainsi que les vérifications d’usage à effectuer.

Fichorga s'adresse à vous.

La lettre d’informations de janvier est accessible en cliquant ici.

Vous y trouverez toutes les informations relatives aux nouveautés applicables au 1er janvier 2024 ainsi que les vérifications d’usage à effectuer.

Vous trouverez dans la lettre d’information accessible ici toutes les informations relatives aux procédures de fin d’année.

La lettre d’informations de décembre est accessible en cliquant ici.

Vous y trouverez toutes les informations relatives aux nouvelles fonctionnalités disponibles dans la dernière version de votre logiciel.

Dans le cadre des contrôles de cohérence, mis en place par l’ACOSS, entre les données individuelles et les données agrégées, vous avez pu être notifié dans les retours DSN d’un écart et donc d’une anomalie non bloquante.

Ce contrôle porte la référence UR_ANO_DEC_MNT_DA263 et relève une anomalie en cas d’écart entre le total des cotisations déclaré et le total des cotisations calculé.

Le signalement est sans conséquence sur le traitement du mois mentionné. Les données agrégées sont correctes et correspondent à ce qui a été généré dans la paie.

Nous avons procédé à une vérification des informations attendues en DSN et constaté que cette anomalie n’est signalée que dans des cas particuliers d’utilisation des CTP suivants :

– CTP 100 RG, cas général

– CTP 448 Apprentis notariat Vieillesse RG (avec rémunération ≤ 79% du Smic)

– CTP 127 Cotisations notariat Vieillesse RG (dont les apprentis > 79% du Smic)

Ces CTP ont la particularité d’avoir un qualifiant d’assiette (23.002) plafonné (921) et un taux (23.003), correspondant au taux de cotisation plafonnée.

L’ACOSS, que nous avons interrogée, nous signale que pour ces 3 CTP, lorsqu’un taux est véhiculé en DSN (même correct) alors qu’il n’est pas spécifiquement attendu, cela génère, dans leurs contrôles, l’anomalie DA263. L’ACOSS précise également qu’il n’est pas nécessaire de procéder à une régularisation mais à la mise en conformité, soit la non-alimentation du taux sous l’assiette plafonnée.

Nous allons donc faire le nécessaire pour ne plus véhiculer les taux inutiles dans la prochaine DSN.

Dans le cadre des contrôles de cohérence, mis en place par l’ACOSS, vous avez pu être notifié, dans les retours de la DSN de septembre, d’anomalies particulières.

Le bilan de traitement est accessible depuis « Accompagnement à la résolution des anomalies » du portail DSN de NET ENTREPRISE ou depuis le tableau de bord DSN à partir de l’écran « Liste des retours » en cliquant sur la loupe à droite de la ligne « Compte-rendu métier Recouvrement H+4 (ACOSS)« .

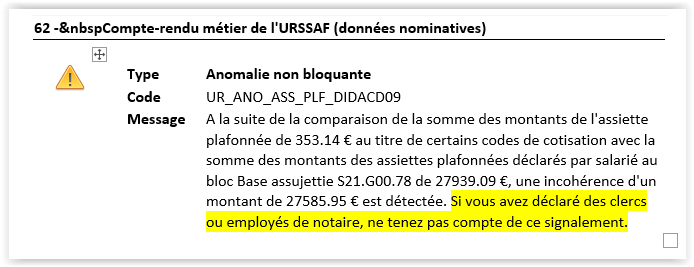

L’un des contrôles porte la référence UR_ANO_ASS_PLF_DIDACD09,

Ce signalement fait référence à une anomalie déjà signalée et pour laquelle l’ACOSS vous invitait à ne pas en tenir compte.

Après échange avec l’ACOSS, nous avons obtenu confirmation de leur part que le retour signalé indique à tort une incohérence entre le montant déclaré et le montant calculé. Il nous informe également que la correction de ce dysfonctionnement serait imminente.

L’un des contrôles porte la référence UR_ANO_DEC_MNT_DA263,

Ce contrôle relève une anomalie en cas d’écart entre le total des cotisations déclaré et le total des cotisations calculé.

Nous avons procédé à un vérification des informations attendues en DSN et constaté que cette anomalie n’est signalée que dans des cas particuliers d’utilisation des CTP suivants :

– CTP 100 RG, cas général

– CTP 448 Apprentis notariat Vieillesse RG (avec rémunération ≤ 79% du Smic)

– CTP 127 Cotisations notariat Vieillesse RG (dont les apprentis > 79% du Smic)

Ces CTP ont la particularité d’avoir un qualifiant d’assiette (23.002) plafonné (921) identique. Le montant d’assiette semble, sauf erreur, être pris 2 fois dans la valeur préconisée.

Ce signalement est sans conséquence sur le traitement du mois mentionné. Les données agrégées sont correctes et correspondent à ce qui a été généré dans la paie.

Nous avons interrogé l’ACOSS et attendons leur retour sur ce signalement.

La lettre d’informations de septembre est accessible en cliquant ici.

Vous y trouverez toutes les informations relatives à la réforme des retraites.

La réforme des retraites a été publiée au Journal Officiel du 15 avril 2023 (Loi n° 2023-270 du 14 avril 2023 de financement rectificative de la sécurité sociale pour 2023.).

En conséquence, à compter du 1er septembre 2023, en matière de retraite, la couverture de l’assurance vieillesse ne sera plus assurée par la CRPCEN aux nouveaux embauchés. Ceux-ci seront rattachés au régime général et à l’Agirc-Arrco pour leur régime complémentaire.

Toutefois, ces nouveaux embauchés conserveront les couvertures spécifiques du régime CRPCEN pour les risques de Sécurité sociale « Maladie, maternité, décès et invalidité ». La CRPCEN continuera ainsi à délivrer les prestations à l’ensemble des salariés du notariat.

Seront considérés comme nouveaux embauchés :

– Les salariés qui n’ont jamais été immatriculés à la CRPCEN.

– Les salariés ayant eu une interruption d’affiliation à la CRPCEN préalablement à leur nouvelle embauche.

Le logiciel U-MAN Paie a été actualisé en conséquence pour vous permettre de gérer les nouveaux arrivés.

IMPORTANT : Les salariés déjà affiliés au système en place ne sont pas concernés par la fermeture du régime vieillesse et resteront affiliés à la CRPCEN selon la clause dite « du grand-père ».

Plus d’informations à venir dès septembre…

La présentation du bulletin de paie évolue à partir du 1er juillet 2023, conformément à l’arrêté du 31 janvier 2023 modifiant l’arrêté du 25 février 2016 :

Vous trouverez plus de détails dans la lettre d’informations, accessible ici.

Dans le cadre des contrôles de cohérence, mis en place par l’ACOSS, pour l’application d’une mesure d’exonération ou de réduction de cotisations, vous avez pu être notifié, dans les retours DSN, d’une absence d’un CTP particulier : 673 – « Déduction de cotisation zone franche urbaine ».

Dans le cadre des contrôles de cohérence, mis en place par l’ACOSS, pour l’application d’une mesure d’exonération ou de réduction de cotisations, vous avez pu être notifié, dans les retours DSN, d’une absence d’un CTP particulier : 673 – « Déduction de cotisation zone franche urbaine ».

Le contrôle porte la référence UR_ANO_EXO_CTP_DA102.

Ce signalement fait référence à une absence du CTP 673 « Déduction de cotisation zone franche urbaine » alors qu’un CTP 085 « Réduction générale notariat » est véhiculé dans la DSN.

Nous n’avons pas vu d’information particulière dans le cahier des charges DSN 2023 laissant supposer qu’un changement était intervenu dans la déclaration des réductions de cotisation et que le CTP 085 devait nécessairement être associé au CTP 673.

Nous avons interrogé l’ACOSS à ce sujet qui nous confirme qu’un dysfonctionnement sur leur contrôle est à l’origine de ce signalement. Nous vous invitons à ne pas tenir compte.de cette anomalie.

La lettre d’informations de juin est accessible en cliquant ici.

Vous y trouverez toutes les informations relatives aux changements de périodes ainsi qu’une présentation de la simplification de la gestion des avenants et contrats.