La lettre d’informations de juin est accessible en cliquant ici.

La lettre d’informations de juin est accessible en cliquant ici.

Vous y trouverez toutes les informations relatives aux changements de périodes ainsi qu’une présentation de la simplification de la gestion des avenants et contrats.

Fichorga s'adresse à vous.

La lettre d’informations de juin est accessible en cliquant ici.

Vous y trouverez toutes les informations relatives aux changements de périodes ainsi qu’une présentation de la simplification de la gestion des avenants et contrats.

La contribution financière au titre de l’obligation d’emploi des travailleurs handicapés est versée par les entreprises privées de 20 salariés et plus dont le taux d’emploi de personnes handicapées est inférieur à 6%.

Depuis 2020, une nouvelle règlementation entrée en vigueur a modifié les modalités de calcul de la contribution financière. La déclaration et le recouvrement de la contribution sont transférés à votre URSSAF. La DOETH est intégrée à la déclaration sociale nominative (DSN).

Les informations doivent être déclarées dans la DSN afférente à la période d’emploi du mois d’avril 2023, exigible au 5 ou 15 mai 2023.

Le logiciel U-MAN Paie est actualisé et vous permettra de répondre à cette obligation, à la clôture du mois d’avril, Vous trouverez plus d’information en cliquant ici.

Nous nous permettons de vous rappeler que le solde de la taxe d’apprentissage au taux de 0.09 % doit désormais être déclaré et versé annuellement auprès de l’Urssaf.

La déclaration et le paiement du solde de la taxe d’apprentissage 2022 interviennent sur la DSN d’avril 2023 (exigible le 5 ou 15 mai 2023) au titre de la masse salariale de l’année 2022.

Notez : La taxe d’apprentissage concerne les sociétés soumises à l’IS, ou employant des salariés réalisant des activités commerciales (négociations). Les Études d’Alsace et de la Moselle ne sont pas redevables du solde de cette contribution.

Le logiciel U-MAN Paie a été actualisé en 2022, afin que le solde de la taxe soit provisionné chaque mois au crédit du compte « 447200 – Taxe d’apprentissage ».

Le cumul au 31 décembre 2022 est reporté automatiquement dans les états de paie d’avril 2023 et dans la DSN.

Le solde du compte fait l’objet d’une écriture comptable particulière.

A l’issue, Il vous appartiendra, toutefois, de procéder à la désignation des établissements bénéficiaires de la taxe d’apprentissage et d’en répartir le solde, via la plateforme dédiée SOLTÉA.

Notez : Plus d’information sur : https://www.soltea.gouv.fr/espace-public/

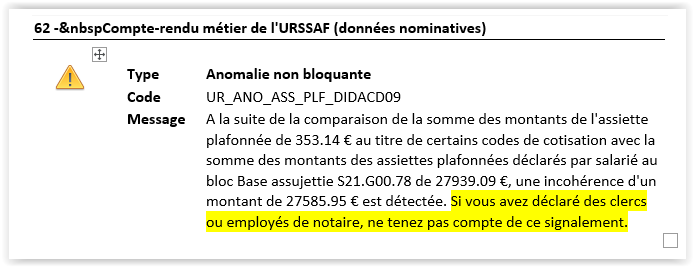

Dans le cadre des nouveaux contrôles de cohérence, mis en place par l’ACOSS, entre les données individuelles et les données agrégées, vous avez pu être notifié dans les retours DSN d’un écart et donc d’une anomalie non bloquante.

Le bilan de traitement est accessible depuis « Accompagnement à la résolution des anomalies » du portail DSN de NET ENTREPRISE.

Si l’un des contrôles porte la référence UR_ANO_ASS_PLF_DIDACD09, il nous semble opportun de ne pas en tenir compte.

Ce signalement fait référence à une anomalie déjà signalée et pour laquelle l’ACOSS vous invitait à ne pas en tenir compte.

Nous avions déjà communiqué à cet effet dans les actualités.

Aucune information dans le cahier des charges DSN 2023 ne laisse supposer qu’un changement est intervenu dans la déclaration des bases plafonnées.

Après échange avec l’ACOSS, nous avons obtenu confirmation de leur part que le retour signalé indique à tort une incohérence entre le montant déclaré et le montant calculé. Il nous informe également que la correction de ce dysfonctionnement serait imminente.

À compter du 1er mars 2023, en application de l’avenant N°49 du 16 février 2023 à la convention collective nationale du notariat du 8 juin 2001, la valeur du point de salaire est fixée à 15.44 € pour 35 heures.

La variable de la cotisation Médecine du travail est dorénavant paramétrable en montant et non plus en taux, afin de répondre aux dispositions de calcul « Per Capita » qui prévoit une cotisation en montant en fonction du nombre de salariés dans l’entreprise.

Pour mettre à jour la base mensuelle de cotisation, sur le menu principal, sélectionnez « Paramètres / Variables » puis personnalisez la variable « MEDECINE_TRAVAIL_MONTANT » avec le montant qui vous a été donné par votre organisme de rattachement divisé par 12.

La lettre d’informations de janvier est accessible en cliquant ici.

Vous y trouverez toutes les informations relatives aux nouveautés applicables au 1er janvier 2023 ainsi que les vérifications d’usage à effectuer.

La lettre d’informations de décembre est accessible en cliquant ici.

Vous y trouverez toutes les informations relatives aux procédures de fin d’année.

À compter du 1er octobre 2022, en application de l’avenant N°46 du 15 septembre 2022 à la convention collective nationale du notariat du 8 juin 2001, la valeur du point de salaire est fixée à 14.92€ pour 35 heures.

Si vous avez été notifié par l’URSSAF d’une anomalie non bloquante à la suite du contrôle de cohérence UR_ANO_ASS_PLF_DIDACF09, nous vous invitons, comme indiqué, de ne pas tenir compte de ce signalement.